В соответствии с Порядком взимания в ЕАЭС косвенных налогов при оказании услуг в электронной форме, который начал применяться с 1 апреля 2024 г. (далее – Порядок), иностранные организации, иностранные индивидуальные предприниматели (государств-членов ЕАЭС) при оказании услуг в электронной форме физическим лицам Республики Беларусь (в т.ч. индивидуальным предпринимателям) обязаны встать на учет в инспекции МНС по г. Минску, а также производить исчисление и уплату НДС в бюджет Республики Беларусь, представлять налоговые декларации по НДС в инспекцию МНС по г. Минску.

Если иностранный субъект хозяйствования не встал на налоговый учет в Республике Беларусь, обязанность по исчислению и уплате НДС по услугам в электронной форме, оказанным белорусским индивидуальным предпринимателям, возлагается на таких индивидуальных предпринимателей (до постановки иностранного продавца на учет в инспекции МНС по г. Минску).

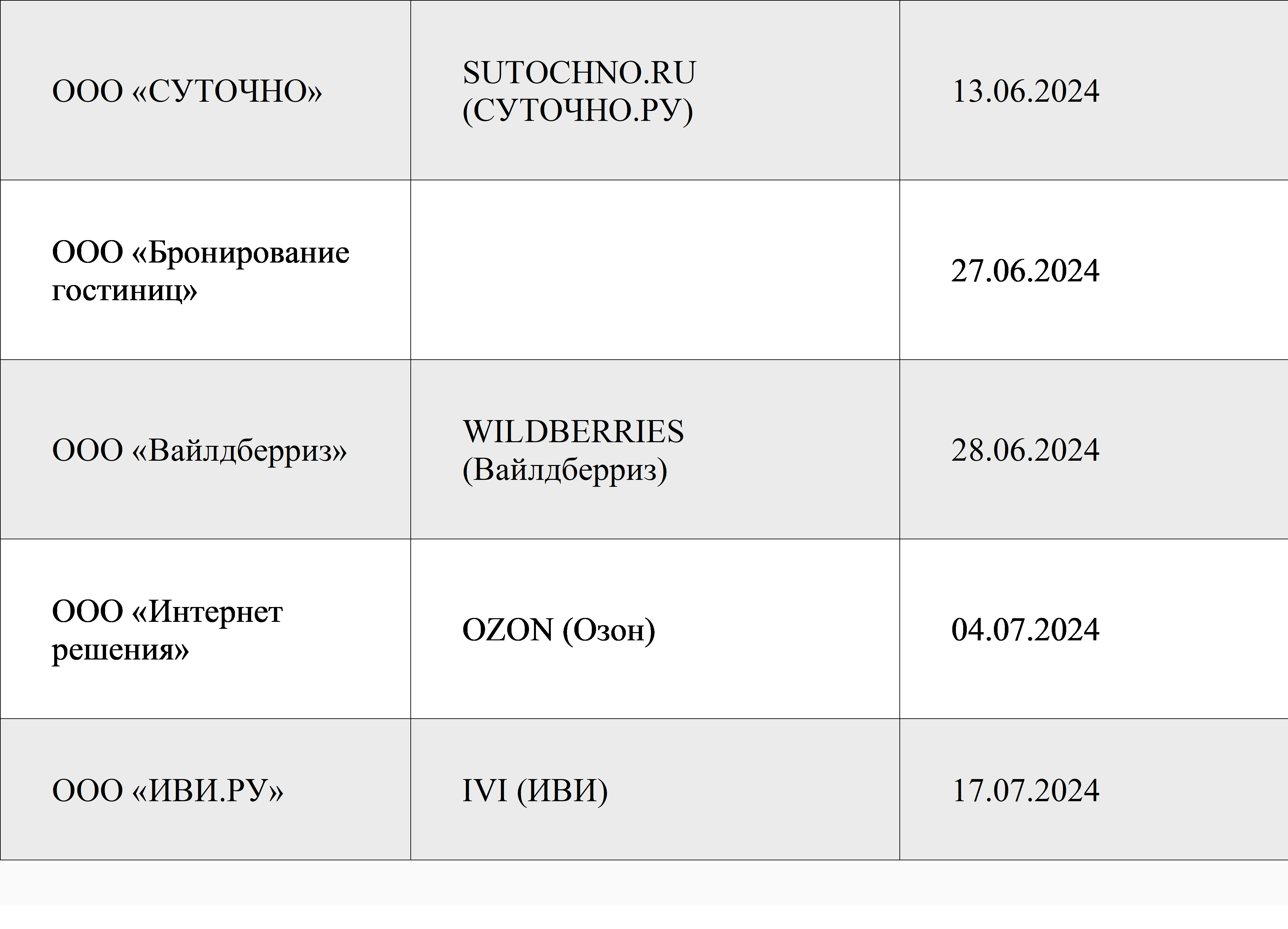

По состоянию на 14.08.2024 среди субъектов хозяйствования государств-членов ЕАЭС в инспекции МНС по г. Минску в связи с оказанием услуг в электронной форме белорусским покупателям состоят на учете 15 субъектов хозяйствования Российской Федерации.

Если иностранный субъект хозяйствования не встал на налоговый учет в Республике Беларусь, обязанность по исчислению и уплате НДС по услугам в электронной форме, оказанным белорусским индивидуальным предпринимателям, возлагается на таких индивидуальных предпринимателей (до постановки иностранного продавца на учет в инспекции МНС по г. Минску).

По состоянию на 14.08.2024 среди субъектов хозяйствования государств-членов ЕАЭС в инспекции МНС по г. Минску в связи с оказанием услуг в электронной форме белорусским покупателям состоят на учете 15 субъектов хозяйствования Российской Федерации.

В отношении российских организаций, которые произвели постановку на учет после 1 апреля 2024 г. обращаем внимание на следующее.

Если белорусским индивидуальным предпринимателем во 2-ом квартале 2024 г. приобретались услуги в электронной форме у российского субъекта хозяйствования, который встал на учет до 1 июля 2024 г. (к примеру, ООО «Вайлдберриз»), то такой покупатель услуг производит исчисление и уплату НДС по услугам, приобретенным в течение 2-го квартала до момента постановки на налоговый учет российского продавца. С момента постановки российского продавца на учет в инспекции МНС по г. Минску у белорусского индивидуального предпринимателя отсутствуют обязанности по исчислению и уплате НДС по услугам в электронной форме.

При приобретении белорусским индивидуальным предпринимателем услуг в электронной форме в 3-ем квартале 2024 г. у российского субъекта хозяйствования, который встал на учет после 1 июля 2024 г. (к примеру, ООО «Интернет Решения»), белорусский покупатель исполняет налоговые обязанности по НДС в отношении таких услуг до даты постановки на учет российского продавца.

Белорусским организациям следует учитывать, что иностранные субъекты хозяйствования, состоящие на учете в инспекции МНС по г. Минску, уплачивают НДС только по оборотам по реализации услуг белорусским физическим лицам и (или) белорусским индивидуальным предпринимателям. Обязанность по уплате НДС по услугам в электронной форме, оказываемым белорусским организациям, положениями Порядка и Налогового кодекса Республики Беларусь не возложена на иностранных продавцов (государств-членов ЕАЭС). Таким образом, независимо от того, состоит ли на налоговом учете иностранный продавец услуг в электронной форме, белорусская организация обязана исчислять и уплачивать в бюджет Республики Беларусь НДС по таким услугам.

Если белорусским индивидуальным предпринимателем во 2-ом квартале 2024 г. приобретались услуги в электронной форме у российского субъекта хозяйствования, который встал на учет до 1 июля 2024 г. (к примеру, ООО «Вайлдберриз»), то такой покупатель услуг производит исчисление и уплату НДС по услугам, приобретенным в течение 2-го квартала до момента постановки на налоговый учет российского продавца. С момента постановки российского продавца на учет в инспекции МНС по г. Минску у белорусского индивидуального предпринимателя отсутствуют обязанности по исчислению и уплате НДС по услугам в электронной форме.

При приобретении белорусским индивидуальным предпринимателем услуг в электронной форме в 3-ем квартале 2024 г. у российского субъекта хозяйствования, который встал на учет после 1 июля 2024 г. (к примеру, ООО «Интернет Решения»), белорусский покупатель исполняет налоговые обязанности по НДС в отношении таких услуг до даты постановки на учет российского продавца.

Белорусским организациям следует учитывать, что иностранные субъекты хозяйствования, состоящие на учете в инспекции МНС по г. Минску, уплачивают НДС только по оборотам по реализации услуг белорусским физическим лицам и (или) белорусским индивидуальным предпринимателям. Обязанность по уплате НДС по услугам в электронной форме, оказываемым белорусским организациям, положениями Порядка и Налогового кодекса Республики Беларусь не возложена на иностранных продавцов (государств-членов ЕАЭС). Таким образом, независимо от того, состоит ли на налоговом учете иностранный продавец услуг в электронной форме, белорусская организация обязана исчислять и уплачивать в бюджет Республики Беларусь НДС по таким услугам.